2018年,鋼鐵行業持續推進供給側結構性改革,產(chǎn)業結(jié)構不斷優化,市場秩序明顯改(gǎi)善,全行業經濟效益創曆史最(zuì)好(hǎo)水平。

一、粗鋼產量再創曆史新高。2018年我國生鐵、粗鋼(gāng)和鋼材(含重複材)產量(liàng)分別為7.71億噸、9.28億噸和11.06億噸,同比分別(bié)增加3.0%、6.6%和8.5%,粗鋼產量創曆史新高。2018年(nián)國內粗鋼表觀消費量8.7億(yì)噸,同比增長14.8%,達到曆史最高(gāo)水平(píng),其(qí)中國產自給率超(chāo)過98%。

二、鋼材出口繼續顯著下降。2018年我(wǒ)國出口鋼(gāng)材6934萬噸,同(tóng)比下降8.1%;出口金額3985億元(yuán),同比(bǐ)增長(zhǎng)7.7%;平均出口價(jià)格5747元/噸,同比增長17.2%。2018年我(wǒ)國進口鋼材1317萬(wàn)噸,同(tóng)比下降1.0%;進口(kǒu)金額1083億元(yuán),同比增長5.5%;平均價格8225元/噸,同比增長6.5%。預計2019年鋼材出(chū)口將逐步(bù)趨穩。

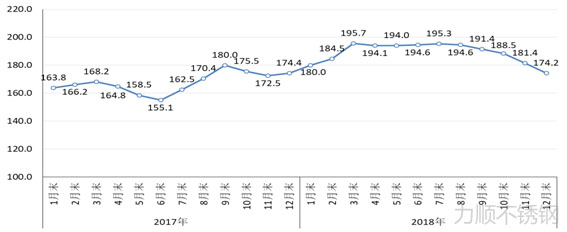

CRU國際鋼材綜合價格指數走勢(shì)圖

三、鋼材價格總體高位運行。延續2017年下半年價格走勢,2018年鋼材價格總體處於相(xiàng)對高位,鋼材綜合價格指數平均為(wéi)115.8點,同比增長7.6%。2018上(shàng)半年鋼材(cái)價格指數基(jī)本穩定在110-120點,7月起價格持續上漲,至11月鋼材價格開始快速下(xià)跌,截至12月底鋼材綜合價格指數跌至107.1點,較年內最高點下降13%。

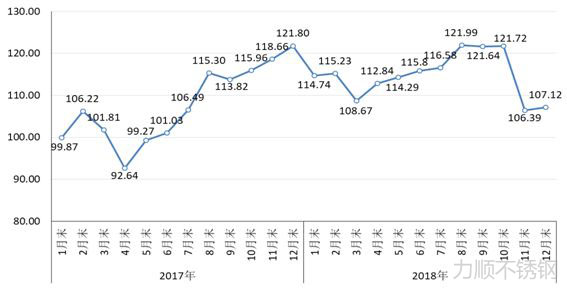

2018cspi中(zhōng)國鋼材價格指數

四、行業經濟效益創曆史最好水平。受供給側結(jié)構調整、環保督(dū)查、市(shì)場需求(qiú)旺盛等因素共(gòng)同作用,2018年鋼材價格高位運行(háng),進口鐵礦(kuàng)石價格保持基本穩定(dìng),行業效益達到(dào)曆史最佳水平。2018年,我國鋼(gāng)鐵行(háng)業(yè)主營業務收入7.65萬億元,同比增長13.8%;實現利潤4704億元,同比增長39.3%。其中重點大中型鋼鐵企業主營業務收(shōu)入4.13萬億(yì)元,同比增長13.8%;實現利潤2863億元,同比增長41.1%,利(lì)潤率達到6.93%。截至2018年底,重點(diǎn)大中型鋼(gāng)鐵(tiě)企業資產負債率為65.02%,同比(bǐ)下降2.6個百分(fèn)點。

2018年有色金屬(shǔ)行業運行情況及2019年展望(wàng)

一、行業(yè)運行基本情況

(一)產量平穩增(zēng)長,投資有所恢複。2018年,十種有色金(jīn)屬產量5688萬噸,同比增長6%,其(qí)中(zhōng),銅、鋁、鉛、鋅產量(liàng)分別為903萬噸、3580萬噸、511萬噸、568萬噸,分別同比增長8.0%、7.4%、9.8%、-3.2%;銅(tóng)材、鋁材產量分別為1716萬噸、4555萬噸,分別同比增長14.5%、2.6%。2018年,有色(sè)行業(yè)固定資產投資同比增長1.2%,其(qí)中,礦山采選投資同比下降8%,冶煉及加工領域投資同比增長(zhǎng)3.2%,由規模擴張轉向加大環保、安全(quán)等技改以及高端材料、新技術等研發。

(二)價格高位震蕩(dàng)回落,行業效益大幅下(xià)降(jiàng)。2018年,銅、鉛現貨均價分別為(wéi)50689元/噸、19126元/噸,同比分別上漲2.9%、4.1%,漲幅同比回落26個、22個百分點,鋁(lǚ)、鋅現貨均價分別為14262元/噸、23674元/噸,同比下降1.8%、1.7%。規模以上有(yǒu)色企業主營業務收入54289億元(yuán),同比增長8.8%;利潤1855億元,同比下降6.1%,其中(zhōng),采選利潤416億元,同比持平;冶(yě)煉、加工(gōng)利潤分別為679億元、756億元,同比下降10.2%、5.6%,尤其是(shì)鋁行業利潤同比(bǐ)下滑40.1%,成為拖累行業效益的主因。

(三)進出口形勢有所變化,境外投資取(qǔ)得積極進展。全年出口未鍛軋鋁及鋁(lǚ)材580萬噸,同比增長20.9%。隨(suí)著(zhe)禁止洋垃(lā)圾入境政策實施(shī),廢銅(tóng)進口同比(bǐ)下降32.2%,精銅進口(kǒu)同比增長15.5%。海外資源開發(fā)積極推進,中鋁(lǚ)集團(tuán)、五礦集團、中金嶺南、魏橋等境(jìng)外項目取得新進展。

(四)供給側結構性改革深入推進,行業轉(zhuǎn)型升級不(bú)斷加快。控產能、調結(jié)構取得成效,330多萬噸(dūn)電解鋁產能通過產能置換轉移至內蒙、雲南等能源豐富(fù)地區,中鋁整合雲南冶金,山東魏橋控股魯豐股份等聯(lián)合重組不斷推進。去杠杆取得進展,行業資產負債率62.2%,同比下降0.6個百分點(diǎn)。補短板不斷加快,7050全尺寸鋁合金厚(hòu)板獲得裝機許可,鋁空氣電池(chí)、納米陶瓷鋁合金等實現產業化(huà),銅、鋁(lǚ)等冶煉能耗不斷下降,綠色(sè)發展水平不斷提高(gāo)。

二、麵臨的問題

(一)成本上漲、消費不振,行業運行壓力不斷(duàn)增大。從生產端(duān)看,受礦產、原料、煤炭、電力等原輔料成本普遍上漲以及環保投入不斷增加等影響,2018年,行業每百元主營業務收入成本高於工業平均水平(píng)3.97元,同比增加(jiā)0.58元,尤其是電解鋁平均綜合成本大幅提(tí)升(shēng)。從(cóng)消費端看,房(fáng)地產、電力、汽車、家(jiā)電等傳統消(xiāo)費領域持續(xù)走(zǒu)弱,量大麵廣、帶動性強的新興應用領(lǐng)域有待拓展。此外,民營企業(yè)是有色(sè)行業的重要組成,但由於融資成本高、非經營性負擔重,在承擔重大項目等方(fāng)麵仍存在壁壘,發展壓力較大。

(二)低端過剩、短板突出,產業結構深層次問題凸顯。嚴控電解鋁新增產能任務依然艱巨,部分中低端加(jiā)工領域存在產能過剩風險,鋰鹽、三元材料前驅體等新興領域也出(chū)現階(jiē)段性產能快速(sù)擴張。高端(duān)材料及綠色(sè)冶煉存(cún)在短板,航空航天、集成電路用關鍵有(yǒu)色材(cái)料(liào)仍依賴進口,2018年鋁材進口單價是出口單價的1.9倍,部分冶(yě)煉行業實現特排限值要求還缺乏產業化技術支撐,汙染防治仍是(shì)製約行業綠色發展的重要(yào)瓶頸。

(三)國際貿易形勢複雜(zá),發展環境日趨嚴峻。隨著全球經濟走(zǒu)勢不確定性因素增多(duō),貿易摩擦的實質性影響顯現,鋁材出口持續增長難以為繼,機(jī)電、汽車等有色終端消費品出口受阻也將加劇行業運行(háng)壓力。由於有色(sè)金屬(shǔ)金融屬(shǔ)性很強,貿易摩擦對行業的間接影響甚至大於直接影響,衝擊市場(chǎng)信心、價(jià)格及投資,影響行業發展。

三、2019年重點工作(zuò)

(一)做優增量,加快有色新材料、新業態創新發展。將民機鋁材上(shàng)下遊合作機製拓展為民(mín)機材料合作機製,推進落實年度重點任務,跟蹤新能(néng)源汽車平台建設進度(dù),強化工作督導協調,形成(chéng)年(nián)度標誌性工作成果。實(shí)施新(xīn)材料“補短板”,建立有色新材料數(shù)據庫、行業測試(shì)評價中心,完善有(yǒu)色新材料基礎體(tǐ)係。同時,推動有(yǒu)色行(háng)業與互聯網深度融合(hé),建設先進有色金屬產業集群,拓展應用領域,探索行業發展的新模式、新業態(tài)。

(二)優化存量,提升產業鏈智能化、綠色化發展水平。製定有色金屬(shǔ)智能礦山、工廠建設指南,指導行業智能標準化建設。圍繞銅(tóng)、鉛鋅、鎢、鎂等傳統產業在綠色冶煉、超低排放、廢渣無害化處置、資(zī)源綜合利用等方(fāng)麵的綠色製造短板,加快適用技術研發及推廣,指導部分產業集(jí)聚區開展技術供需對接,引導企業加快綠色(sè)發展。

(三)統籌政策,促進行業(yè)規範發展。推進供給側結構性改革,繼續保持(chí)嚴控(kòng)電解鋁新增產能的高(gāo)壓(yā)態勢,嚴(yán)格(gé)落實產能置換,通過市場化和法治化(huà)方式,引(yǐn)導(dǎo)氧化鋁、電解鋁產業高質量發展。加強政策協調和服務,協調推動行業(yè)降成本,形成國企、民企互為促進的發展格局,鞏固中俄合(hé)作機(jī)製,完善對外合作平(píng)台(tái),引導行業應對貿易摩擦、深化國際合作。修訂發布行業規範條件,改革管(guǎn)理方式,強化(huà)規範條件在推(tuī)進行業(yè)技(jì)術進步(bù)和規範發展的引導(dǎo)性作用。加(jiā)強(qiáng)熱點問題分析,穩(wěn)定市(shì)場預期,促進行業平穩運行。

2018年稀土永磁材料行業運行情況

2018年,新能源汽車、節能家電、電(diàn)動工具、工業機器人等行業為(wéi)稀土永磁材料行(háng)業發展提供了重要(yào)支(zhī)撐,行業發展質量不(bú)斷提升,產品產量平穩增長,重點企業效益保持良好態勢,晶界擴散等先進技術進一步推廣,拓展了高鐵(tiě)用(yòng)牽引電機等新應用領域。其中,燒結釹鐵硼毛坯產量約15.5萬噸,同比增(zēng)長5%;粘接釹鐵硼產量0.7萬噸,同比增長5%;釤(shān)鈷磁體產量0.25萬(wàn)噸,與去年同期持平。

2018年稀土(tǔ)催化(huà)材料(liào)行業運行分析

2018年,受國(guó)內汽車產銷(xiāo)量雙雙下降(jiàng)影響,機動車尾氣淨化催化劑產量5600萬升,同比下降3.4%,工藝技術不斷突破,開發出滿足國(guó)VI排放標準的汽油車尾氣淨化催化劑集成技術。石油裂化催化劑(jì)產量20萬噸,與去年同期持平(píng),催化效率有所提升(shēng),原油加工量同比增長6.8%。(數據來源:中國稀(xī)土行(háng)業協會)

2018年石化化工行業經濟運行情況

2018年,石油和化(huà)工行業生(shēng)產總體平穩,增加值持(chí)續(xù)增長;市場(chǎng)供需穩定,價格總水平漲勢(shì)明顯;利潤保持較快增長,成本繼續下降,行業整體效益延續較好態勢。根據國家統計局數據顯示,截至2018年末,石(shí)油和化工行業全(quán)年(nián)增加值(zhí)同比增長4.6%;主營業務(wù)收入12.40萬億元,同(tóng)比增長13.6%;利潤總額8393.8億元,同比增長32.1%,分(fèn)別占全國規模工(gōng)業主(zhǔ)營收入(rù)和利(lì)潤總額的12.1%和12.7%;出口(kǒu)交貨值7018.7億元,同比增長22.0%。

一、生產總體平(píng)穩。2018年,全國主(zhǔ)要化工產品總產量增幅約2.3%,較上年回落(luò)0.2個百分點。其中,化(huà)肥總產(chǎn)量(liàng)(折(shé)純)5459.6萬噸,同比下降5.2%;硫酸產量(liàng)8636.4萬噸,同比增長1.8%;燒(shāo)堿產量3420.2萬噸,同比增長0.9%;多晶矽產量32.5萬噸(dūn),同比增(zēng)幅2.5%;乙烯產量1841.0萬噸,同比增長1.0%;純苯產量827.6萬噸,同比增長4.7%;甲醇產量4756萬噸,同比增長2.9%;合成材料總產量1.58億(yì)噸,同比增長7.5%;輪胎產量8.16億條,同比增幅1.0%。

二(èr)、行業價格漲勢明顯。2018年,石油和化工市場表現(xiàn)較好。價格保持上漲,供需增長(zhǎng)結構改善,行業效益創新高。價格指(zhǐ)數顯示化學工業漲幅6.2%。

三、效益保持較快增長態勢(shì)。2018年,石油和化工(gōng)行業效益持續較快增長。2018年全行業(yè)利潤總(zǒng)額增速逾30%,大幅領(lǐng)先於全國規(guī)模工業利潤(rùn)平均增速(10.3%)。

四(sì)、出口量質齊升。據統計,2018年石油和化工行業規上企業完成出口交貨值同比(bǐ)增(zēng)長22.0%,增速比上年加快(kuài)5.9個百分點。石油(yóu)加(jiā)工業出口交貨值增速逾80%,化學工業同比增長13.1%。專用化學品、合成材料、有(yǒu)機化學原料製造等出口增長較快,分別同比增長19.7%、17.2%和21.6%。

五、化工行業投資繼續回升。2018年,全年投資(zī)增長6.0%,結束了連續2年下降的(de)局麵。

香蕉视频不鏽鋼,不鏽鋼倉儲、加工、配送(sòng)

固話:0510-6689 2161

傳真:0510-8363 4407

客(kè)服(fú)QQ:谘詢(xún)請點擊

關鍵詞:鋼鐵,有(yǒu)色金屬

上一篇:2018年鋼鐵行業效益大增近四成(chéng) 下一(yī)篇:中國鋼鐵行業將迎來大(dà)搬遷(qiān)、大重組、大提升